Článek byl původně zveřejněn v roce 2014. Vzhledem k tomu, že téma je stále aktuální, provedli jsme jeho aktualizaci.

—

Česká firma, která je plnohodnotným plátcem DPH v ČR, platí obecně DPH ze zboží a služeb, které dodala svým českým odběratelům. Jinými slovy: každé dodání fakturuje za cenu včetně DPH. DPH je přitom vypočtena v sazbě 21 %, 15 % nebo 10 % ze základu DPH, tj. sumy dodávky. Kromě definitivního prodeje svého produktu však platí DPH i z přijaté zálohy tj. v případě, že od svého odběratele inkasuje peníze ještě před samotným dodáním.

O zálohových fakturách, vystavování faktur pro neplátce DPH a vyúčtovací faktuře z více zálohových faktur jsme již psali, dnes tedy podrobněji o placení DPH z přijaté zálohy.

Jak fungují daňové doklady k přijaté platbě a přijetí zálohy

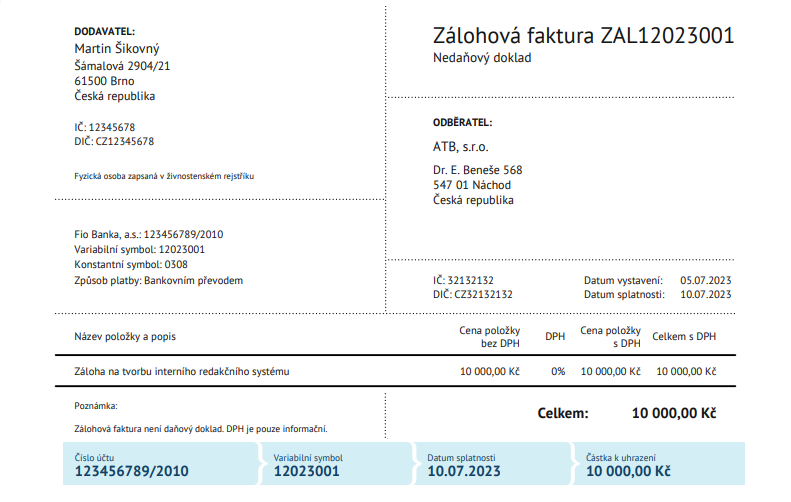

Programátor Martin je plátcem DPH. Začátkem července přijal od svého odběratele objednávku na tvorbu interního redakčního systému v celkové výši 36 300 Kč. Hotový produkt dodá až později. Od svého odběratele si však vyžádal část peněz předem – 5. července 2023 vystavil neostrou – zálohovou fakturu, kterou od odběratele požaduje 10 000 Kč. Zálohová faktura slouží především jako podklad k platbě pro dodavatele a není ostrým dokladem pro DPH – sazbu DPH tedy Martin neuvede, tj. fakturuje částku 10 000 Kč bez DPH.

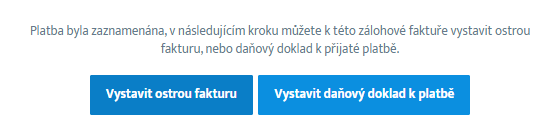

6. července 2023 mu odběratel tuto zálohu uhradil. Jelikož ke konci července nebude podle všeho sjednané dodání redakčního systému hotové, Martin je jako plátce DPH povinen zálohu zdanit. Do 15 dnů od inkasa zálohy – tj. do 21. července 2023 – je povinen vystavit „dépéháčkovou“ fakturu k přijaté záloze – tedy fakturu s náležitostmi ze zákona o DPH. V SuperFaktuře tedy vystaví „Daňový doklad k přijaté platbě“ – tuto možnost nabídne SuperFaktura ihned po zadání úhrady od klienta.

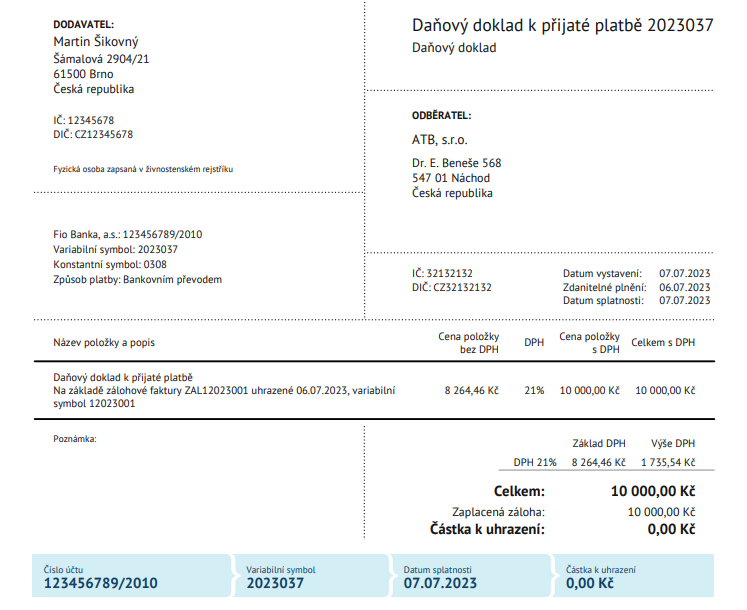

Fakturu, tj. daňový doklad k přijaté platbě vystaví 7. července 2023, tj. stále v zákonném termínu. Jako „datum dodání“ uvede den inkasa platby – tedy 6. července 2023. Datum splatnosti není podstatné, platba již totiž uhrazena byla – uvede tedy den vystavení faktury.

Vzor: Daňový doklad k přijaté platbě

SuperFaktura přijatou platbu 10 000 Kč „rozdělí“ na základ DPH a samotnou DPH. Výsledkem je základ DPH 8 264,46 Kč a DPH, která tvoří 21% z tohoto základu – tedy 1 735,54 Kč.

Vyúčtování dodání (Vyúčtovací faktura)

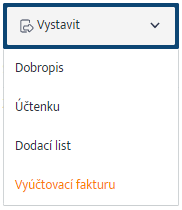

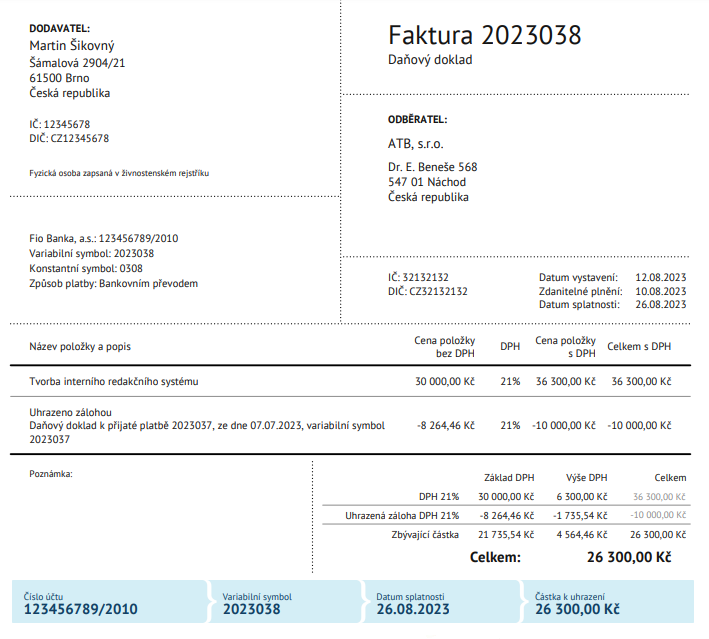

10. srpna 2023 Martin redakční systém definitivně dodal svému odběrateli. Potřebuje vystavit vyúčtovací fakturu. Stačí mu otevřít „Daňový doklad k přijaté platbě“, tj. fakturu 2023037 a kliknout na volbu „Vystavit“ – „Vyúčtovací fakturu„.

SuperFaktura opět rozdelí celkovou sumu, zůstávající fakturovanou sumu či znovu i odečtenou sumu už zdaněné zálohy na základ DPH a DPH. Celková suma je 36 300 Kč, předem uhrazená záloha 10 000 Kč a zůstávající suma k úhradě 26 300 Kč. Fakturu vystaví 2 dny po dodání systému – tedy stále v zákonném limitu 15 dnů od dodání služby.

Zobrazení v daňovém přiznání k DPH

Martin je měsíčním plátcem DPH, uvede do daňového přiznání k DPH za červenec 2023 jen přijatou zálohu – tj. základ DPH 8 264,46 Kč a DPH 1 735,54 Kč. Do daňového přiznání za srpen 2023 uvede zbylou sumu z vyúčtovací faktury – základ DPH 21 735,54 Kč a DPH 4 564,46 Kč.

Pokud by byl plátcem DPH čtvrtletním, uvede obchod – tj. přijatou zálohu i vyúčtovací fakturu do daňového přiznání za III. čtvrtletí 2023.

Proč „Daňový doklad k přijaté platbě“?

V našem příkladu se celý obchod udál ve více než jednom měsíci – v červenci 2023 Martin fakturoval i inkasoval zálohu a v srpnu dodal a vyfakturoval dodanou službu. Vzhledem k tomu, že do konce července 2023 nebylo dodání uskutečněné, Martin byl jako plátce DPH povinen vystavit „Daňový doklad k přijaté platbě“ – aby příslušné DPH z přijaté zálohy uvedl na základě tohoto dokladu k přiznání k DPH. Pokud by se však např. celý obchod, tj. inkaso zálohy i dokončení služby, uskutečnil v červenci (tedy v rámci jednoho měsíce), daňový doklad by nemusel vystavit a postačila by jen vyúčtovací faktura (postup je tedy podobný jako v případě neplátce DPH).

5 komentářů