Článek byl původně zveřejněn v roce 2016. Vzhledem k tomu, že téma je stále aktuální, provedli jsme jeho aktualizaci.

V předchozím článku jsme představili graf fakturace a cashflow. Neméně důležitou částí přehledů v SuperFaktuře jsou však i ostatní panely:

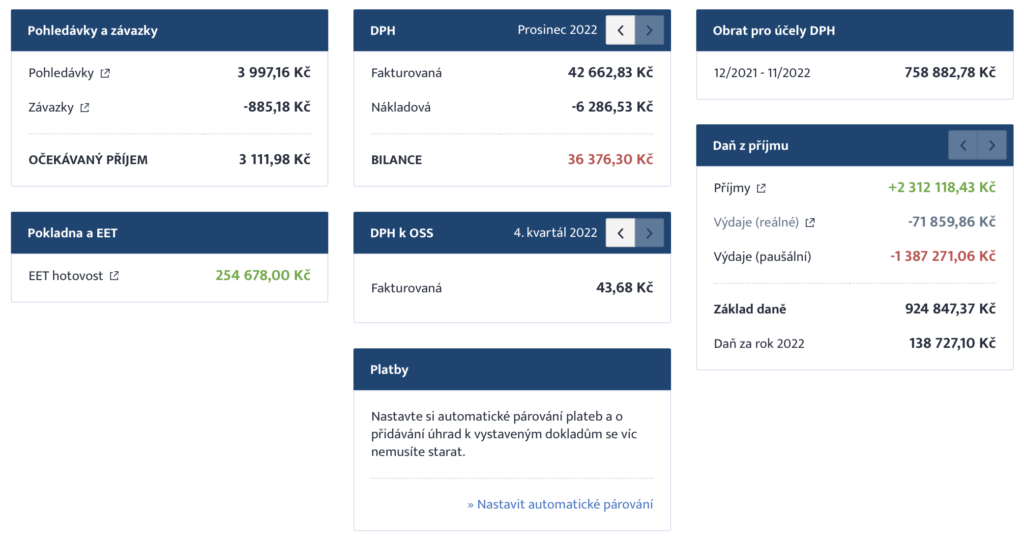

Pohledávky a závazky:

Pohledávky – částky z přijatých faktur, které vaši odběratelé zatím neuhradili.

Závazky – částky, které jste dosud vašim dodavatelům nezaplatili vy. V závazcích se zobrazují částky z „Nákladů“ – tedy prioritně přijaté faktury, ale – pokud si evidenci závazků vedete poctivě – i např. částky odvodů, mzdy nebo např. závazky vyplývající ze splátkových kalendářů a smluv.

Pokladny:

Pokud používáte nástroj „Pokladna„ – tedy máte v SuperFaktuře vytvořenou minimálně jednu pokladnu – můžete vidět aktuální stav právě v této části.

Obrat za předchozích 12 měsíců:

Jde o orientační číslo, které zobrazuje obrat za kalendářní rok – tedy jednotlivé měsíce kalendářního roku kumulativně od jeho začátku. Pokud se tento obrat blíží k dvěma milionům korun, je vysoce pravděpodobné, že budete mít povinnost se zaregistrovat za plátce DPH. Proč „orientační“? Do tohoto obratu se totiž určité dodávky počítají a některé zase ne. Pro jednoznačné stanovení toho, zda se plátcem DPH stát musíte nebo jím být přestáváte, se tedy poraďte se svým účetním. Podrobnější v článcích Obrat pro povinnou registraci k DPH: co se do něj počítá a co ne a Obrat pro povinnou registraci DPH si musí každý podnikatel sledovat sám.

DPH (zobrazuje se plátců DPH):

Pokud jsou čísla na vystavených fakturách (Faktury) a přijatých fakturách (Náklady) uvedeny přesně, DPH na úhradu resp. nadměrný odpočet v této části sedí doslova „na chlup“. Pokud však ve firmě používáte různé splátkové kalendáře (které sice pro účely DPH fakturami jsou, ale v SuperFaktuře je neevidujete), je tato částka pouze orientační.

Daň z příjmu:

Zjednodušeně výnosy mínus náklady (sro a jiné firmy s podvojným účetnictvím) resp. příjmy mínus výdaje (živnostníci) – obojí samozřejmě bez DPH. Podrobněji se však základ daně skládá z různých položek, které podnikatel nevidí (např. odpisy, rezervy, opravné položky, odpisy pohledávek apod.). Proto je výsledná daň opět jen orientační a slouží k informaci, kolik peněz ze svých prostředků musí „vázat“ na případnou budoucí daň z příjmů.

Přidat komentář