Článek byl původně zveřejněn v roce 2013. Vzhledem k tomu, že téma je stále aktuální, provedli jsme jeho aktualizaci.

—

Zálohová faktura (nebo proforma faktura) není v podstatě faktura — daňový doklad, i když podle názvu to tak může vypadat. Jde jen o jakýsi podklad k platbě, resp. výzvu či dokument, prostřednictvím kterého dodavatel požaduje od odběratele platbu předem.

K čemu slouží zálohová faktura?

Zálohové faktury se tedy v praxi vystavují zejména jako:

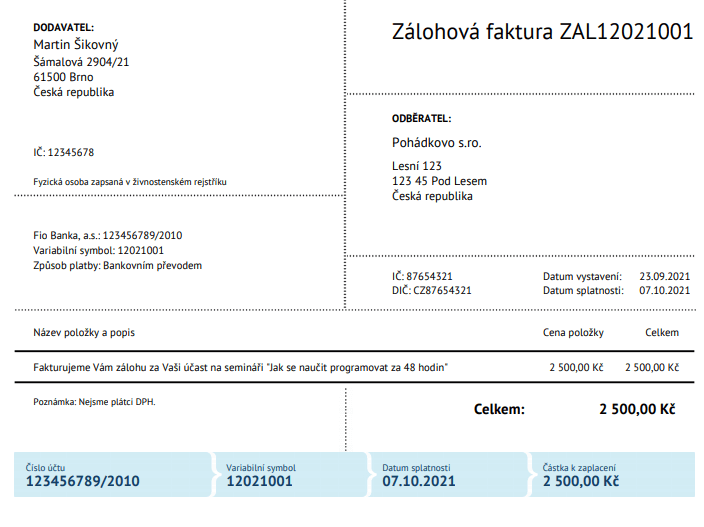

- Informace pro zaplacení zálohy, tj. platby před samotným poskytnutím služby či dodání výrobku. Dodavatel si vyžádá platbu předem v celkové nebo alespoň částečné výši. Na zálohovou fakturu uvede základní údaje: číslo účtu, variabilní symbol nebo svoje základní údaje.

- Vyhnutí se dopadům nezaplacení faktury jako takové, tedy nezaplacení sumy za dodávané výrobky nebo služby. Zálohová faktura je jen podkladem k zaplacení platby, nevstupuje do účetnictví, daní nebo evidence DPH (eviduje se jen pomocně a technicky). Pokud platba nepřijde, neděje se nic a nic není potřeba zdaňovat. Pokud zákazník požadovanou zálohu uhradí, vystavuje se “ostrý” doklad – postup je však rozdílný v případě plátců a neplátců DPH.

Proforma faktura

Proforma faktura bývá zpravidla vystavena na celou částku obchodu. Používá se například při platbě předplatného.

Zásady — jak vystavit zálohovou fakturu?

Ať už pro jeden nebo druhý důvod, podnikatelé by pro vlastní pohodlí měli respektovat alespoň tyto jednoduché zásady:

- Na zálohové faktuře by se neměl objevit popis konkrétního dodání výrobku nebo služby. Postačí “záloha”, resp. “fakturujeme Vám zálohu za služby v měsíci září 2021”. Pokud k dodání zboží / služby ještě nedošlo, text “účast na školení dne DD.MM.RRRR” nebo “fakturujeme Vám za 100 ks výrobku” by proto působilo zvláštně.

- Stejně se neuvádí ani datum zdanitelného plnění – uvádí se jen datum vystavení a datum splatnosti.

- Datum vystavení by měl být samozřejmě nižší než bude skutečný datum dodání daného produktu. Vždyť ji vystavujeme ještě před samotným dodáním.

Příklad: vystavení zálohové faktury 11.6., úhrada zálohy 15.6., dodání výrobku nebo služby 20.6., vystavení ostré faktury 25.6., datum zdanitelného plnění na ostré faktuře 20.6. - Z důvodu přehlednosti pro firmu, a také pro bezproblémovost při kontrole v případě neuhrazení, by zálohové faktury měly mít svoji vlastní číselnou řadu. V SuperFaktuře mají zálohové faktury přednastavenou samostatnou číselnou řadu, odlišnou od číslování ostrých faktur – tvar obou číselných řad je možné samozřejmě změnit. Přečtěte si i zásady, jak číslovat (a nečíslovat) faktury nebo článek Vlastní číslování faktur? Žádný problém

- Suma na zálohové faktuře se v případě plátců DPH nerozepisuje na základ DPH a samotné DPH. Stále totiž jde jen o neúčetní a nedaňový doklad, kterým dodavatel požaduje platbu předem. Až v případě jeho úhrady už “jde do tuhého” a dodavatel – ať už je plátcem DPH nebo ne – vystaví vyúčtovací fakturu jako ostrý účetní a daňový doklad.

Toto je všeobecný postup pro plátce i neplátce DPH. Co následuje dále a co čeká dodavatele po obdržení platby?

Plátce DPH je povinný platit DPH i z přijaté zálohy

Vystavení zálohové a ostré faktury v SuperFaktuře – příklad pro neplátce DPH

Přidat komentář